2025/07/04

Neangažuota ideologiškai, mokesčių pakeitimų poveikio analizė gali būti paremta teoriniais modeliais arba konkrečiais precedentais, faktiniais duomenimis. Nors teoriniai modeliai yra akivaizdžiai pranašesnė analitinė priemonė nei duomenų analizė, bet ir faktiniai duomenys ar konkretūs precedentai kartais pateikia daug vertingos informacijos. Vienas iš tokių precedentų yra 2025 m. Latvijoje pakeistas gyventojų pajamų apmokestinimas. Latvijos atvejis mūsų situacijos analizei yra kaip niekada svarbus, nes atskleidžia sąryšių ypatumus ir leidžia suvokti tikrąją grėsmę abiejų šalių ekonomikoms, kuri su mokesčiais neturi nieko bendro.

Iki 2018 m. Latvijoje visos pajamos buvo apmokestinamos vienu 23 proc. mokesčių tarifu. 2018 m. metinių pajamų suma, neviršijanti 20 004 Eur, buvo apmokestinta mažesniu – 20 proc. tarifu, metinės pajamos, viršijančios 20 004 Eur, bet mažesnės nei 55 000 Eur – tuo pačiu 23 proc. tarifu, o pajamoms, viršijančioms minėtą ribą, buvo taikomas 31,4 proc. tarifas (pastarasis 2021 m. buvo nuleistas iki 31 proc.). 2019 m. viršutinė riba buvo pakelta iki 62 800 Eur, o 2022 m. – iki 78 100 Eur. Atmetus tą faktą, kad Latvijoje apatinė riba buvo nekeičiama, 2018 m. pajamų mokesčio reformą galima apibūdinti kaip mokestinės naštos sumažinimą mažiau uždirbantiems ir padidinimą daugiau uždirbantiems. Tokiais pakeitimais didinamas ne perskirstymas, ne valstybės vaidmuo ekonomikoje, o grynosios mažiau uždirbančiųjų pajamos daugiau uždirbančiųjų sąskaita.

2025 m. gyventojų pajamų apmokestinimas buvo dar kartą pakeistas ir vietoj trijų tarifų palikti tik du. Metinėms pajamoms, mažesnėms už 105 300 Eur, yra taikomas 25,5 proc., o viršijančioms nurodytą ribą – 33 proc. tarifas. Nors žemiausias tarifas ir yra 25,5 proc., o ne 20 proc., kaip praėjusiais metais, dėl nuo 2025 m. visiems taikomo pastovaus neapmokestinamo 510 Eur minimumo daugiau nei 90 proc. Latvijos dirbančiųjų pajamų apmokestinimas sumažėjo, o grynosios pajamos išaugo. Visa tai – ne biudžeto pajamų sąskaita, o didesnio mažiau nei 10 proc. geriausiai uždirbančių Latvijos gyventojų apmokestinimo sąskaita.

Abiem didžiosiomis pajamų mokesčių pertvarkomis Latvijoje buvo siekiama to paties tikslo – padidinti mažiau uždirbančiųjų grynąsias pajamas daugiau uždirbančiųjų sąskaita. Lyginant su situacija Latvijoje, būtina užduoti klausimą – o kaip Lietuva pakeitė pajamų apmokestinimą? Atsakymas nedžiugins, nes Lietuva padidino daugiau uždirbančiųjų apmokestinimą nesumažindama mokestinės naštos mažiau uždirbantiesiems. Skirtingai nei Lietuva, Latvija sumažino daugiau nei devynių dešimtųjų dirbančiųjų apmokestinimą mažiau nei dešimtadalio darbuotojų didesnio apmokestinimo sąskaita. Latvijoje yra aiškus mokestinės politikos tikslas, kurio Lietuvoje nėra.

Grynosios pajamos, kurias darbuotojas gauna Latvijoje, priklauso nuo nurodytų pajamų mokesčio tarifų, neapmokestinamojo minimumo ir auginamų vaikų skaičiaus. Visi vaikus užauginę arba jų neturintys Latvijos gyventojai, kurių mėnesinis atlyginimas neviršija 4164,5 Eur, po šiais metais priimtų mokestinių pakeitimų tenkinasi didesnėmis grynosiomis pajamomis. Vieną vaiką auginantiems asmenims ši riba yra 4878,5 Eur, o turintiems du vaikus – 5594 Eur. Tik dėl gyventojų pajamų mokesčio pakeitimo per mėnesį 1000 Eur uždirbantis asmuo gauna 19,29 Eur didesnį atlygį, 2000 Eur uždirbančiam asmeniui šie mokestiniai pakeitimai atnešė 41,59 Eur grynąjį prieaugį, o 3000 Eur bruto atlygio turėtojas gali džiaugtis 22,36 Eur grynųjų pajamų prieaugiu. Tuo tarpu didesnes pajamas gaunantiems asmenims mokestinė našta išaugo. Per mėnesį uždirbantys 6000 Eur ir neturintys išlaikytinių asmenys sumokės papildomus 35,31 Eur pajamų mokesčio.

Tad Latvijos 2025 m. pajamų mokesčių pertvarkymas yra panašus į 2026 m. Lietuvoje įsigaliosiantį tik tuo, kad didinamas didesnes pajamas gaunančių asmenų apmokestinimas. Vertinant šių šalių pasirinkimus iš esmės tenka pasakyti, kad Latvijos siekinys yra aiškus: padidinti daugumos gyventojų grynąsias pajamas itin daug uždirbančios mažumos sąskaita. Tuo tarpu Lietuvoje ketinama sumažinti nedidelės visuomenės dalies pajamas nepadidinant jų niekam. Latvijoje mokesčių pertvarka orientuota į didžiosios visuomenės dalies naudą, o Lietuvoje – į naudą valstybės biudžetui.

Kadangi po mokesčių pertvarkos daugiau nei devynios dešimtosios Latvijos gyventojų disponavo didesnėmis pajamomis, tikėtina, agreguotasis vartojimo lygis Latvijoje turėjo išaugti. Tačiau taip nenutiko. Net ir suteikus papildomų vartojimo paskatų didesnei daliai Latvijos gyventojų, išaugus jų realiosioms pajamoms, agreguotasis namų ūkių vartojimas smuko. Realus grynasis darbo užmokestis Latvijoje per paskutinį ketvirtį išaugo 2 proc., o lyginant su praėjusių metų pirmu ketvirčiu – 6,94 proc., tačiau namų ūkių vartojimas Latvijoje smuko 0,19 proc. Šalies BVP, lyginant du paskutinius ketvirčius, smuko 0,04 proc., o lyginant su praėjusių metų pirmu ketvirčiu – 0,32 proc.

Kyla pagrįstas klausimas: kodėl didesnis grynųjų pajamų kiekis ir didesnė perkamoji galia, kuria disponavo Latvijos visuomenė, nepadėjo sukurti didesnio BVP? Kada taip nutinka? Taip nutinka tada, kai didesnės realiosios pajamos tenka mažesniam vartotojų skaičiui, ir nors individualiai jie vartoja daugiau, suminis, agreguotasis, vartojimas yra mažesnis dėl mažesnio vartotojų skaičiaus.

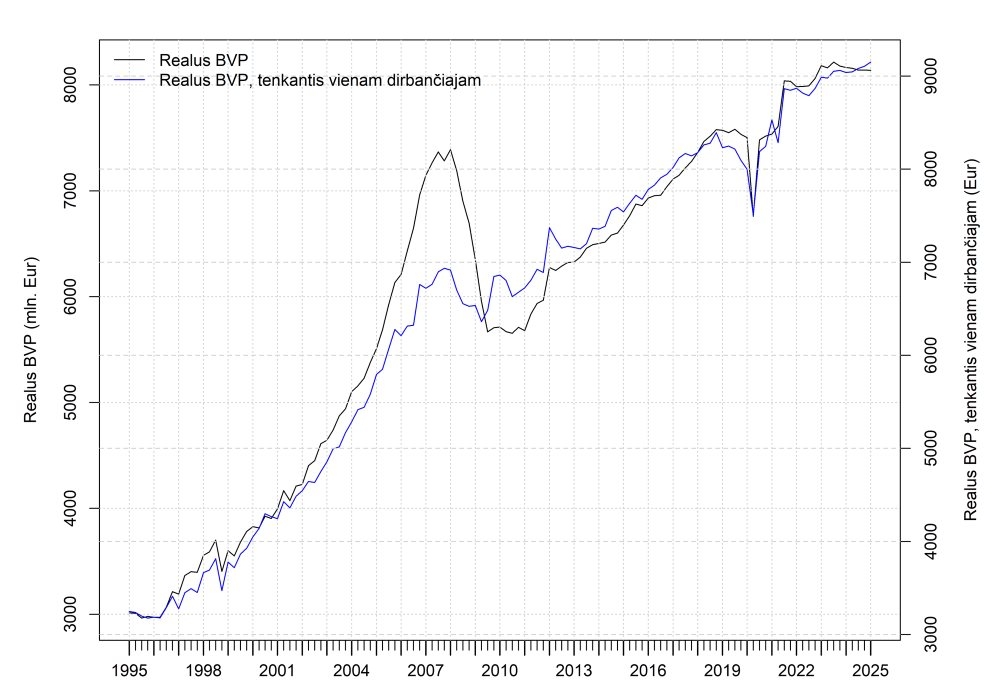

Perskaičiavus realųjį BVP vienam dirbančiajam arba vienam gyventojui, gaunamas nebe smukimas, o augimas. 2025 m. I ketv., lyginant su 2024 m. I ketv., Latvijos ekonomika smuktelėjo 0,34 proc., jeigu naudojamas bendrasis BVP rodiklis, o štai perskaičiavus vienam darbuotojui, ji išaugo 1,23 proc. Minėtu laikotarpiu gyventojų skaičius Latvijoje sumažėjo 1 proc., o dirbančių asmenų skaičius – net 1,54 proc. Nuosmukiui agreguotuosiuose Latvijos duomenyse didžiausią įtaką padarė šalies gyventojų skaičiaus mažėjimas, o ne mokestinė politika ar geopolitinė padėtis. 1 pav. pavaizduoti realusis BVP ir realusis BVP, tenkantis vienam dirbančiajam Latvijoje.

Žvelgiant į BVP, tenkančio vienam dirbančiam asmeniui, kreivę, tenka konstatuoti, kad dėl energinių išteklių krizės Latvijos BVP augimo tempas sulėtėjo, tačiau negalima teigti, kad ekonomiką yra apėmęs sąstingis ar recesija.

Naudojant BVP, suskaičiuotą šalies mastu, tenka pripažinti, kad nuo 2023 m. II ketv. iki dabar, tebuvo du ketvirčiai (2023 m. III ketv. ir 2024 m. IV ketv.), kada Latvijos BVP augo, visais kitais laikotarpiais jis, nors ir nežymiai, bet smuko.

Paskirstant BVP vienam dirbančiam asmeniui, gaunamas jau kitoks, netgi priešingas Latvijos ekonomikos paveikslas. Minėtame aštuonių ketvirčių intervale randami tik du ketvirčiai, kai Latvijos ekonomika smunka (2023 m. II ketv. ir 2024 m. I ketv.).

Naudojant realų BVP, tenkantį vienam gyventojui, nepavyksta surasti dviejų ketvirčių iš eilės, kai ekonomika Latvijoje būtų smukusi, tuo tarpu Lietuvoje tokių pavyzdžių yra – tai 2022 m. IV ketv. ir 2023 m. I ketv. Naudojant realų BVP, tenkantį vienam dirbančiajam, tokie ketvirčiai tai 2022 m. II ketv. ir III ketv., tačiau Lietuvai tai net trys ketvirčiai iš eilės – 2021 m. IV ketv., 2022 m. I ketv. ir 2022 m. II ketv.

Nuo energinių išteklių krizės pradžios Lietuvos BVP, tenkantis vienam dirbančiajam, smuko septynis ketvirčius, o Latvijos – tik penkis. Lyginant su 2020 m. I ketv., Latvijos BVP, tenkantis vienam dirbančiajam, išaugo 14,4 proc., o Lietuvos – tik 4,4 proc. Per pastaruosius dešimt metų vienam dirbančiajam tenkančio BVP augimas abiejose šalyse viršijo 21 proc. Paskutinio dešimtmečio pažanga abiejose šalyse yra identiška, tačiau pastarųjų penkerių metų pasiekimai Latvijoje yra reikšmingesni nei Lietuvoje.

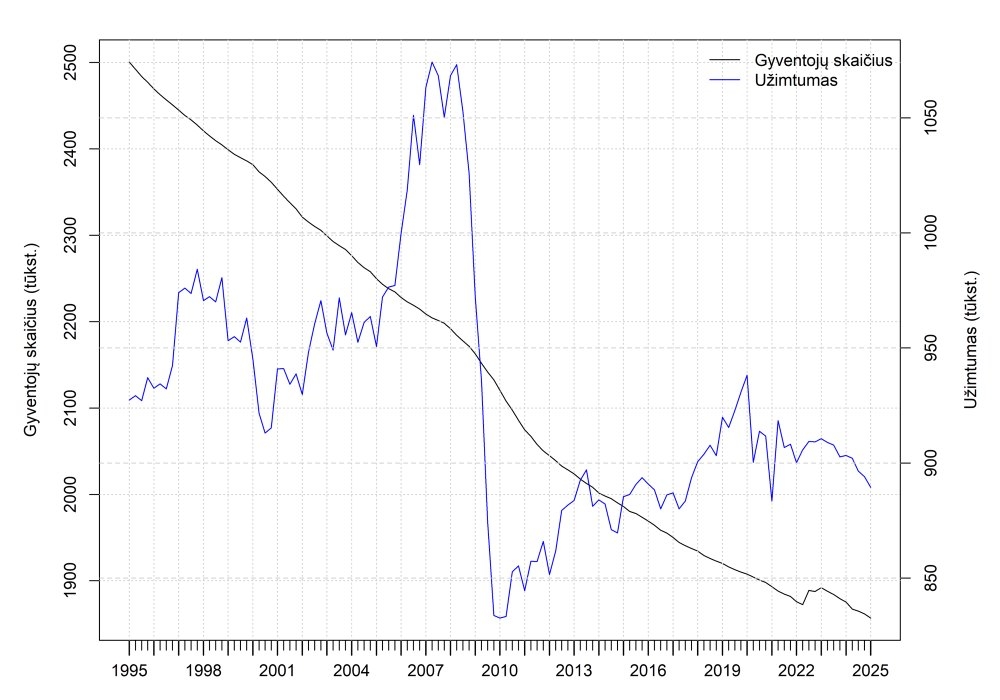

Latvijos ekonomika pirmiausia traukiasi dėl natūralių, demografinių priežasčių, o ne dėl mokesčių politikos. 2 pav. yra parodytas gyventojų skaičiaus ir dirbančiųjų skaičiaus kitimas.

Per paskutinius aštuonis ketvirčius tebuvo vienas ketvirtis (2024 m. I ketv.), kai užimtumas Latvijoje augo – visais kitais atvejais jis smuko. Analizuojant Latvijos duomenis nuo 1995 m., tenka konstatuoti, kad gyventojų skaičius mažėjo nuolatos, išskyrus nežymų pabėgėlių iš Ukrainos pasirodymą karo metu. Šis laikinas gyventojų skaičiaus prieaugis bendros šalies raidos tendencijos nepakeitė – Latvijos visuomenė ir toliau traukėsi.

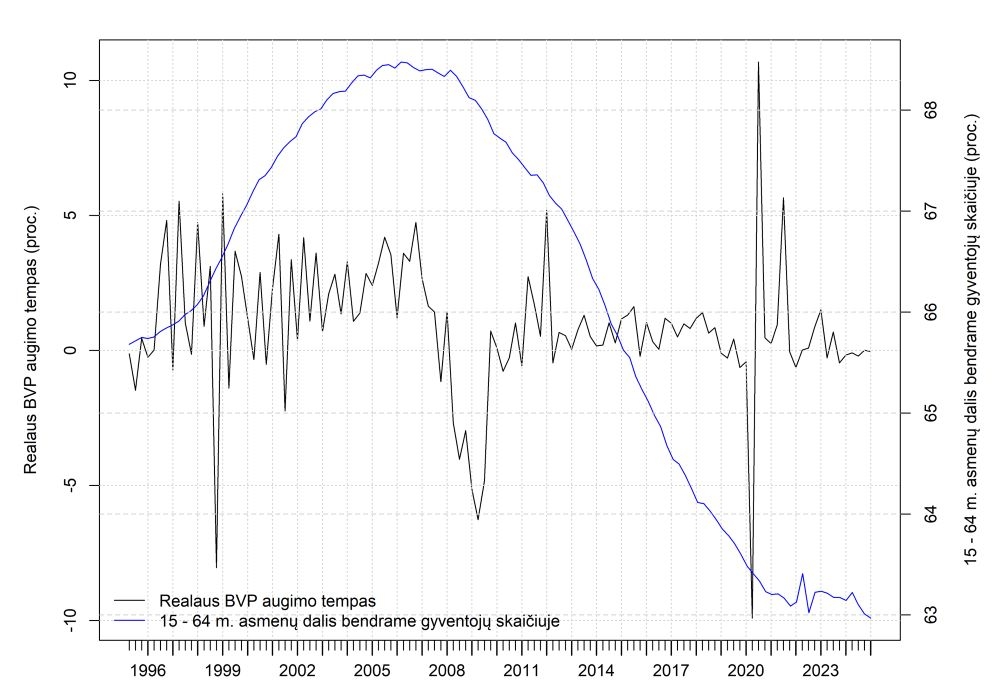

Užimtumo raida yra kiek kitokia. Užimtumo augimas iki 2008 m. finansų krizės ir po atsigavimo turi būti siejamas ne su natūraliu darbo jėgos augimu, o su perteklinio nedarbo mažėjimu. Vėliau, nuo energinių išteklių krizės pradžios, fiksuojamas užimtumo smukimas yra struktūrinio nedarbo ir gyventojų skaičiaus smukimo pasekmė. 3 pav. yra pavaizduotas Latvijos realiojo BVP augimo tempas ir 15–64 metų asmenų dalis bendrame gyventojų skaičiuje nuo 1995 m. II ketv. iki 2025 m. I ketv.

Iki finansų krizės, augant lyginamajam darbingos visuomenės dalies svoriui, BVP augimo tempas buvo gana aukštas. Nuo 1995 m. pradžios iki 2008 m. vidurio šis augimas vidutiniškai per ketvirtį sudarė 1,6 proc. Vėliau, mažėjant lyginamajam darbingos visuomenės dalies svoriui, BVP augimo tempas palaipsniui lėtėja: 2010–2014 m. laikotarpiu sudaro vidutiniškai 0,73 proc. per ketvirtį, 2015–2019 m. – 0,66 proc. per ketvirtį, o 2020–2025 m. – tik 0,37 proc. per ketvirtį. Augant 15–64 metų gyventojų skaičiaus daliai šalyje, BVP augimo tempas spartėja, o šiai daliai smunkant – lėtėja. Latvijoje, kaip ir Lietuvoje, verslo atstovai labai dažnai skundžiasi nesugebantys surasti darbuotojų, tačiau dažnai abiejose šalyse jie nesugeba tinkamai įvardyti tikrosios savo problemos priežasties – visuomenės senėjimo – arba siūlo paprastą jos sprendimo būdą – migraciją iš trečiųjų šalių.

Šis rezultatų skirtumas, kai vertinant bendrą agregatą konstatuojamas Latvijos ekonomikos smukimas, o vertinant vienam dirbančiam asmeniui tenkantį rodiklį, Lietuvai tenka pripažinti Latvijos pranašumą, atsiranda dėl vieno svarbaus veiksnio, apie kurį nei Latvijoje, nei Lietuvoje nenorima kalbėti ir kuris dėl labai trumparegiškų politinių sumetimų yra ignoruojamas ir nutylimas – visuomenės senėjimo. Demografiniai veiksniai kol kas labiau darė įtaką Latvijos ir mažiau Lietuvos rodikliams, tačiau netolimoje ateityje tai pasikeis.

Mažėjant gyventojų skaičiui, mažėja pirkėjų skaičius, tad mažėja ne tik prekių, bet ir išteklių, tarp jų – ir darbo išteklių, paklausa. Šalys, kuriose gyventojų skaičius mažėja, gali augti, tačiau augimo potencialas joms atsiveria tik per eksporto rinkas. Auganti paklausa kitose šalyse suteikia pagrindą tokioms valstybėms kaip Latvija augti. Jeigu naujų eksporto rinkų susirasti nepavyksta, tokios ekonomikos augimas bus labai apsunkintas. Latvijos ekonomikos smukimas yra visuomenės senėjimo, o ne mokesčių keitimo pasekmė.

Tai, kad pagrindinė Latvijos ekonomikos problema yra senėjanti visuomenė, ir tai, kad tariamas Latvijos ekonomikos nuosmukis nėra nulemtas mokesčių didinimo, anaiptol nereiškia, kad mokesčių didinimas neturi poveikio ekonomikai. Per pirmuosius keturis šių metų mėnesius, lyginant su keturiais pirmaisiais praėjusių metų mėnesiais, Latvijos mažmeninės prekybos apyvarta palyginamosiomis kainomis smuko 0,08 proc. Mažmeninė prekyba maistu per pirmuosius keturis praėjusių metų mėnesius smuko 0,8 proc., o per pirmuosius keturis šių metų mėnesius – net 2,9 proc. Mažėjant gyventojų skaičiui, mažėja ir pagrindinių prekių paklausa, tačiau ji neturi mažėti smarkiai realaus darbo užmokesčio kilimo laikotarpiu. Tokio nuosmukio, koks buvo fiksuotas šių metų pradžioje, vis dėlto neišeina paaiškinti vien tik prastais demografiniais rodikliais – didesnis daugiau uždirbančiųjų apmokestinimas atsiliepė Latvijos ekonomikai.

Mokesčių vaidmuo yra itin svarbus, tačiau ne lemiamas. Ekonomikos padėtį daug labiau formuoja ištekliai. Neturint papildomų darbo išteklių, gamyba stoviniuoja vietoje, o jiems mažėjant – natūraliai traukiasi. Galimybės paskatinti ekonomikos augimą pinigais yra neveiksmingos, jeigu nėra gamybos išteklių. Tai rodo šių metų Latvijos eksperimentas. Didžioji dalis gyventojų įgijo didesnę perkamąją galią, bet suminiai ekonomikos rezultatai buvo prastesni, nes nebuvo reikiamo išteklių kiekio didesnei gamybai užtikrinti. Lygiai taip pat priešinga – didinimo – kryptimi vykdoma mokestinė pertvarka ekonomikai esminio poveikio neturės. Norint pasiekti kaip galima didesnę ekonominę pažangą, daugiausia dėmesio reikia skirti darbo ištekliams, jų kiekiui ir jų kokybei. Būtent darbo ištekliai yra tai, kas nulemia, kuri šalis pirmauja, o kuri ją tik vejasi. Mokesčiai šiame procese esminio vaidmens nevaidina, todėl vadinamosios mokesčių reformos ekonominei situacijai ir iš jos išplaukiančioms socialinėms sanklodoms, skurdui, apsaugai ir kitiems dalykams iš esmės įtakos neturės.

VU informacija

UAB „Ūkininko patarėjas“

Įmonės kodas 133122411

PVM mokėtojo kodas LT331224113

Ats. sąsk. nr. LT154010042500061234,

LUMINOR bankas

Gedimino g. 27, LT-44319 Kaunas

Tel. (8-37) 225 300

El. paštas: referente@ukininkopatarejas.lt

.gif)

(2).jpg)

.jpg)