2025/07/05

Vienas iš rodiklių, nurodančių šalies mokesčių sistemos patrauklumą verslui, yra tarptautinis mokesčių konkurencingumo indeksas.

Tarptautiniu mokesčių konkurencingumo indeksu (TMKI) siekiama įvertinti, kokia apimtimi šalies mokesčių sistema atitinka du svarbius mokesčių politikos aspektus: konkurencingumą ir neutralumą. Šį indeksą kiekvienais metais skaičiuoja tarptautinė organizacija „Tax Foundation”.

Konkurencingas šalies mokesčių kodeksas yra toks, kuriame ribiniai mokesčių tarifai yra neaukšti, Šiuolaikiniame globaliame pasaulyje kapitalas yra labai mobilus. Įmonės gali rinktis investuoti bet kurioje pasaulio šalyje, kurioje gali gauti didžiausią investicijų grąžą. Tai reiškia, kad įmonės ieškos šalių, kuriose investicijoms taikomi mažesni mokesčių tarifai, siekdamos maksimaliai padidinti investicijų grąžos normą po apmokestinimo. Jei šalies mokesčių tarifai per dideli, investicijos bus nukreiptos kitur, o tai lems lėtesnį šalies ekonomikos augimą. Be to, dideli ribiniai mokesčių tarifai gali trukdyti vidaus investicijoms ir skatinti šešėlinę ekonomiką.

OECD tyrimų duomenimis, labiausiai ekonomikos augimui trukdo per dideli pelno mokesčiai, o gyventojų pajamų ir vartojimo mokesčiai yra mažiau reikšmingi. Nekilnojamojo turto mokesčiai turi mažiausią poveikį ekonomikos augimui.

Neutralus mokesčių konkurencingumo indeksas yra toks, kuriuo siekiama surinkti kuo daugiau pajamų mažiausiai iškraipant ekonomiką. Tai reiškia, kad jis teikia pirmenybę vartojimui, o ne taupymui, yra nedaug tikslinių mokesčių lengvatų arba jų iš viso nėra konkrečioms įmonių ar gyventojų vykdomoms veikloms.

Kadangi mokesčių įstatymai šalyse tampa sudėtingesni, jie taip pat tampa mažiau neutralūs. Konkurencingas ir neutralus mokesčių indeksas skatina tvarų ekonomikos augimą ir investicijas, kartu surenkant pakankamai pajamų vyriausybės prioritetams įgyvendinti.

Yra daug su mokesčiais nesusijusių veiksnių, darančių įtaką šalies ekonominiams rodikliams. Nepaisant to, mokesčiai atlieka svarbų vaidmenį šalies ekonomikos sveikatai.

Siekiant įvertinti, ar šalies mokesčių sistema yra neutrali ir konkurencinga, TMKI analizuoja daugiau kaip 40 mokesčių politikos kintamųjų. Šiais kintamaisiais vertinamas ne tik mokesčių tarifų lygis, bet ir tai, kaip mokesčiai yra struktūrizuoti. Indekse vertinami šalies pelno mokesčiai, fizinių asmenų pajamų mokesčiai, vartojimo mokesčiai, nekilnojamojo turto mokesčiai ir užsienyje uždirbto pelno apmokestinimas. TMKI išsamiai apžvelgia išsivysčiusių šalių mokesčių indeksų palyginimą, paaiškina, kodėl tam tikri mokesčių indeksai išsiskiria kaip geri ar blogi reformų modeliai, ir pateikia svarbių įžvalgų, kaip pertvarkyti mokesčių politiką.

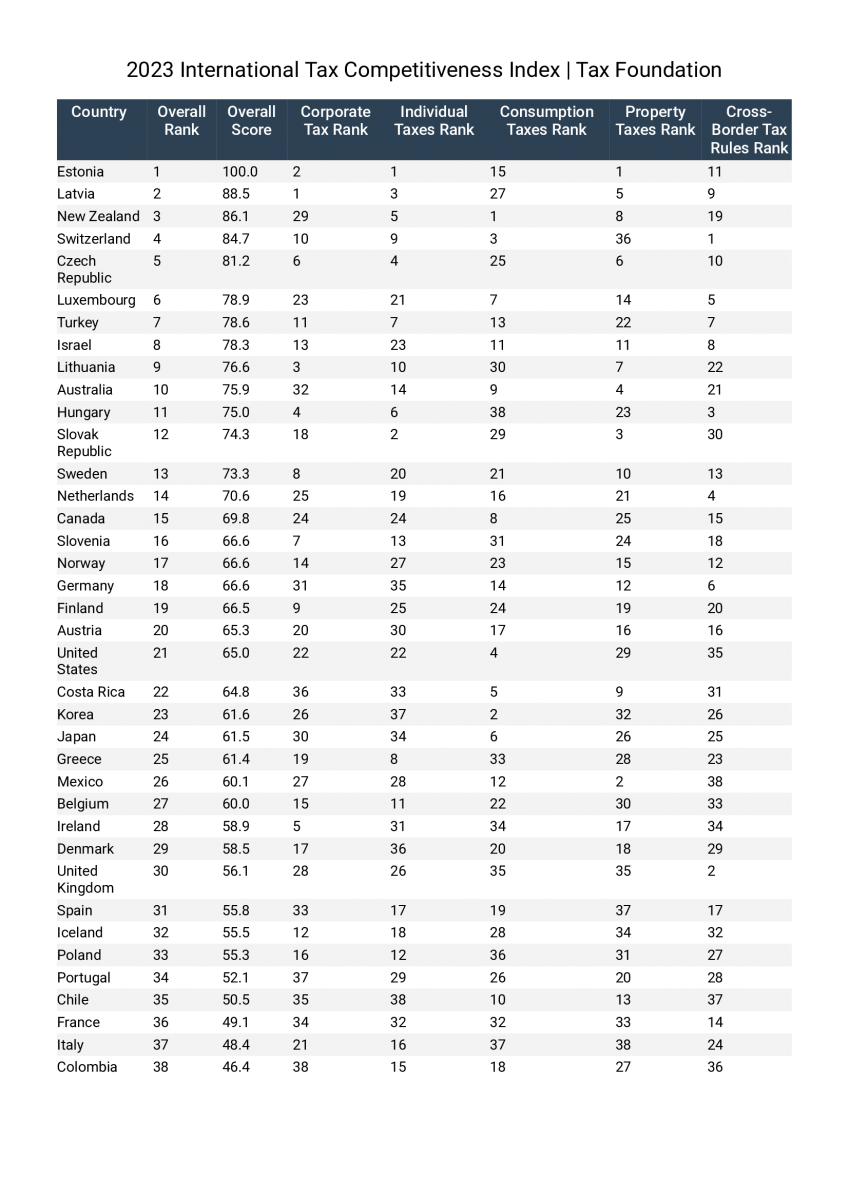

Jau dešimtą kartą iš eilės Estija turi geriausią EBPO šalių mokesčių kodeksą. Aukščiausią įvertinimą lėmė keturios teigiamos jos mokesčių sistemos savybės. Pirma, Estijoje taikomas 20 proc. pelno mokesčio tarifas, kuris taikomas tik paskirstytajam pelnui. Antra, joje taikomas vienodas 20 proc. mokestis fizinių asmenų pajamoms, kuris netaikomas asmeninėms pajamoms iš dividendų. Trečia, nekilnojamojo turto mokestis taikomas tik žemės, o ne nekilnojamojo turto ar kapitalo vertei. Galiausiai joje galioja teritorinė mokesčių sistema, pagal kurią su nedideliais apribojimais 100 proc. šalies įmonių uždirbto užsienio pelno neapmokestinama vidaus mokesčiais.

Estijoje taikomas 20 proc. pelno mokesčio tarifas, kuris taikomas tik paskirstytajam pelnui. Antra, joje taikomas vienodas 20 proc. mokestis fizinių asmenų pajamoms, kuris netaikomas asmeninėms pajamoms iš dividendų. Trečia, nekilnojamojo turto mokestis taikomas tik žemės, o ne nekilnojamojo turto ar kapitalo vertei. Galiausiai joje galioja teritorinė mokesčių sistema, pagal kurią su nedideliais apribojimais 100 proc. šalies įmonių uždirbto užsienio pelno neapmokestinama vidaus mokesčiais.

Latvijoje, kuri neseniai perėmė Estijos pelno apmokestinimo sistemą, taip pat taikoma palyginti veiksminga darbo pajamų apmokestinimo sistema. Latvijos TMKI 2023 m. buvo antras tarp EBPO šalių, o Lietuvos – devintas.

Visų EBPO šalių 2023 m. tarptautinius mokesčių konkurencingumo indeksu galite matyti lentelėje.

Parengta pagal „Tax Foundation” informaciją.

UAB „Ūkininko patarėjas“

Įmonės kodas 133122411

PVM mokėtojo kodas LT331224113

Ats. sąsk. nr. LT154010042500061234,

LUMINOR bankas

Gedimino g. 27, LT-44319 Kaunas

Tel. (8-37) 225 300

El. paštas: referente@ukininkopatarejas.lt

.gif)

(2).jpg)

.jpg)