2025/07/13

Socialinio draudimo pensijos dydis priklauso nuo dirbančių ir socialinio draudimo įmokas mokančių asmenų skaičiaus, jų darbo užmokesčio ir socialinio draudimo tarifo. Paliekant tarifo klausimą nuošalyje, pagrindiniai veiksniai, nulemiantys pensijų dydį, yra dirbančių asmenų skaičius, jų darbo užmokestis bei pensijų indeksavimo taisyklė. Pats paprasčiausias ir saugiausias pensijų indeksavimo būdas yra paremtas pensijų didinimu tokiu pat tempu, kiek yra išaugęs vidutinis darbo užmokestis. Tokiu būdu didinant pensijas, laikotarpiais, kai užimtumo augimo tempas viršija pensijų gavėjų augimo tempą, socialinio draudimo sistemoje pradeda formuotis rezervas. Augant ekonomikai, verslams kuriant vis didesnį darbo vietų skaičių, rezervas auga ir socialinio draudimo sistemoje. Ekonomikai iš augimo fazės perėjus į nuosmukio fazę, verslams nustojus priimti naujus darbuotojus, pradėjus atleidinėti senus, sustabdžius darbo užmokesčio augimą, rezervas socialinio draudimo sistemoje nustoja kauptis ir pradeda mažėti. Idealiu atveju, ekonomikos pakilimo fazėje, sistemoje susikaupęs perteklius yra pilnai išeikvojamas nuosmukio metu, kai darbo užmokesčiai nebeauga, smunka, o sistemai tenka mokėti nesumažintas pensijas, skirti panašų kiekį ligos ir motinystės išmokų ir gerokai didesnį kiekį nedarbo išmokų.

Lietuvoje nuo 2017 metų yra formaliai taikomas indeksavimas pagal darbo užmokesčio fondo augimo tempą. Lyginant su indeksavimu tiktai pagal darbo užmokestį, indeksavimas pagal darbo užmokesčio fondą, augant užimtumui, didina pensijas spartesniu tempu, nestipriai kelia pakeitimo normą ir mažina rezervo formavimosi tempus. Toks indeksavimas, mažėjant užimtumui, didina pensijas lėtesniu tempu ir smukdo pakeitimo normą. Pastarasis, įstatymais įtvirtintas, variantas yra šiek tiek saugesnė alternatyva sistemai, nors ir ne visais atvejais.

Nei vienas iš indeksavimo variantų negali garantuoti sistemos finansinio stabilumo spartesniu tempu augant pensijų gavėjų, o ne dirbančiųjų skaičiui, t. y. nuo visuomenės senėjimo jie apsaugoti negali ir nereikia iš jų to tikėtis. Nėra pensijų indeksavimo būdo, kuris apsaugotų sistemą nuo visuomenės senėjimo, tačiau visi indeksavimo variantai suteikia apsaugą nuo įprastinių ekonomiką ištinkančių recesijų.

Indeksuojant pensijas tokiu pat tempu, kiek yra išaugęs darbo užmokestis, yra palaikomas daugiau, mažiau pastovus santykis tarp vidutinės pensijos ir vidutinio darbo užmokesčio. Indeksuojant pensijas pagal darbo užmokesčio fondo augimo tempą, pakeitimo norma yra linkusi po truputį augti, augant darbo užmokesčio fondui. Sistemai pastarasis variantas yra saugesnis tik tuo atveju, jeigu dirbančių asmenų skaičius yra linkęs mažėti. Kitais atvejais socialinio draudimo sistemai yra parankesnis pirmas variantas.

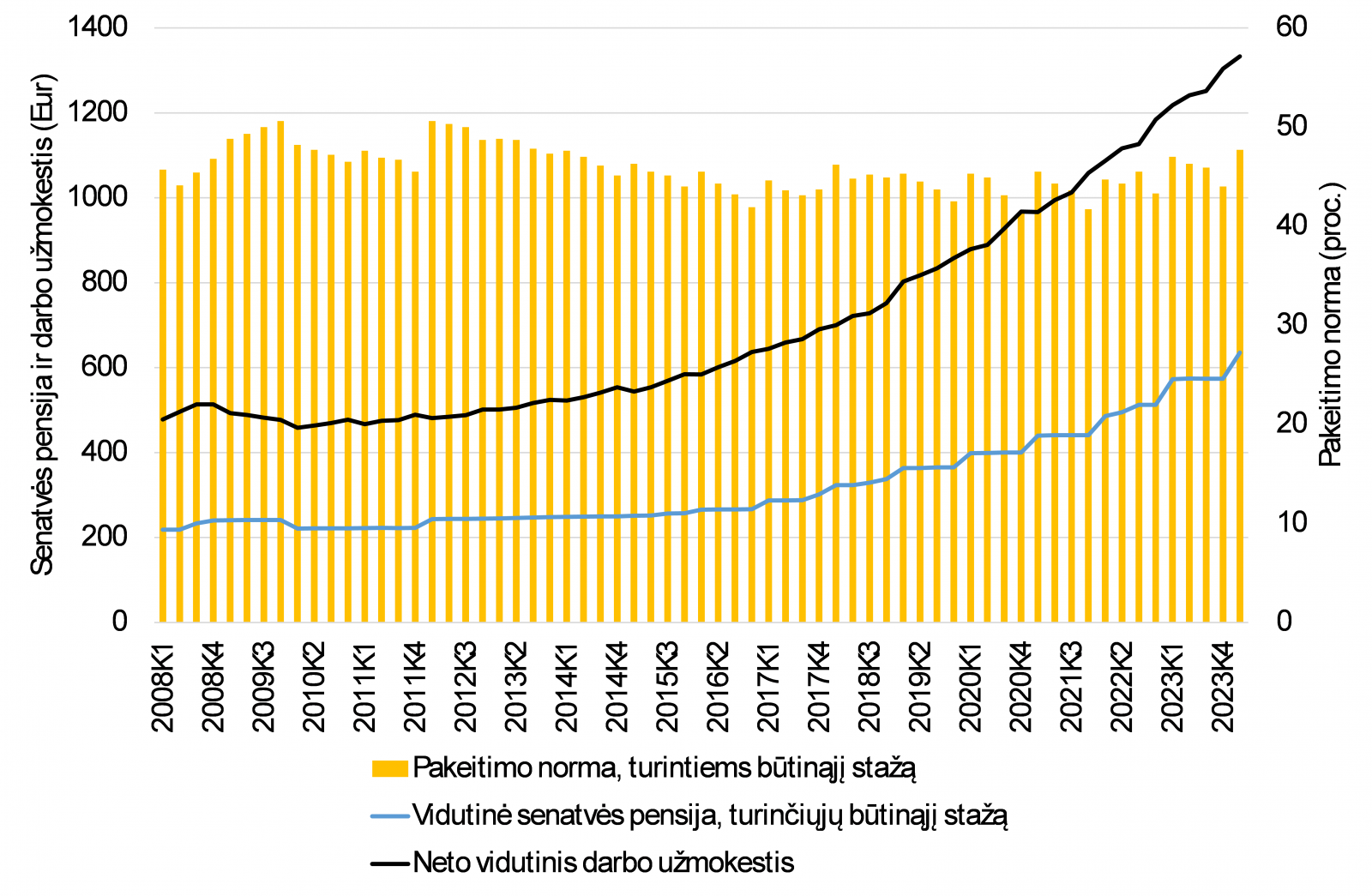

Pirmame paveiksle yra pavaizduota senatvės pensijos, darbo užmokesčio ir jų santykio, taip vadinamos pakeitimo normos, dinamika nuo 2008 metų I ketvirčio iki 2024 metų I ketvirčio. Didžiausia pakeitimo norma buvo 2009 metais. Tokią aukštą pakeitimo normą nulėmė ne socialinio draudimo sistemos efektyvumas, o tai, kad buvo padidintos senatvės pensijos, o darbo užmokesčiai, dėl prasidėjusios finansinės krizės, paraleliai smuko. Socialinio draudimo sistema buvo nepajėgi palaikyti tokios aukštos pakeitimo normos ir išmokas mokėjo viršijant sistemos galimybes – trūkstamas lėšas skolinosi. Stipriai išaugusi pakeitimo norma šiuo laikotarpiu buvo ne išaugusių senjorų vartojimo galimybių, o smukusių dirbančių asmenų vartojimo galimybių ir vis didesnio socialinio draudimo sistemos bridimo į skolas požymis.

Pakeitimo norma visada ūgteli metų pradžioje, kai pensijos yra didinamos, o vėliau, metų eigoje, augant darbo užmokesčiui, palaipsniui mažėja. 2024 m. I ketvirtį senatvės pensijos pakeitimo norma, turintiems būtinąjį stažą, yra 47.7 proc. Nemažas skaičius įvairias pareigas užimančių politikų ar jų pavaldume esančių ministerijų tarnautojų per paskutinį rinkimų mėnesį spėjo supažindinti visuomenę su tuo kokia pensijų pakeitimo norma turėtų būti. Jų manymu ji turėtų būti aukštesnė nei yra dabar, o būdais ją pakelti jie nurodė pensijos formulės pakeitimą ir kitokį indeksavimą nei yra dabar galiojantis.

Be jokios abejonės, pensijos apskaičiavimo formulę galima pakeisti, tačiau dėl to nepasikeis į socialinio draudimo biudžetą pervedamų įmokų apimtys. Spartesnio indeksavimo taikymas neleis susiformuoti pakankamam rezervo lygiui ir sumažins socialinio draudimo sistemos finansinį tvarumą. Vienintelis tvarus būdas pakeitimo normos pakėlimui yra stipresnis nei buvo užimtumo augimas. Šioje vietoje gali susidaryti įspūdis, kad raktas į aukštesnes pensijas glūdi versle ir investiciniame klimate. Didesnę pakeitimo normą garantuoja spartėjantis naujų darbo vietų kūrimas, tad pagrindinis dėmesys turėtų būti skirtas veiksniams, turintiems įtaką sprendimams atidaryti naujas gamyklas, plėsti veiklą Lietuvoje ar perkelti ją į Lietuvą iš kitų šalių. Mokestinė aplinka ir stabilumas yra tik vieni iš kriterijų, kurie yra svarbūs investuotojams.

Šiuolaikinių ekonomikų padėtį apsprendžia šių ekonomikų darbo jėga ir jos gebėjimai. Investuotojus bus galima pritraukti, jeigu šalis galės pasiūlyti aukštos kvalifikacijos ir sąlyginai nebrangią darbo jėgą. Jeigu reikiamos kvalifikacijos darbo jėgos šalyje nebus, investuotojai neis, net jei jie bus atleisti nuo visų mokesčių, nes toje šalyje paprasčiausiai nebus darbuotojų galinčių atlikti reikiamas funkcijas. Tad iš tiesų raktas į aukštesnę pakeitimo normą glūdi ne investiciniame klimate, o gyventojų išsilavinime. Siekiant sukurti gerovės valstybę, pagrindinis dėmesys turi būti skirtas švietimui ir žinioms. Ne faktas, kad asmuo turi išsilavinimą, tačiau tai kokį išsilavinimą asmuo turi, yra pagrindinis šalies gamybos struktūrą apsprendžiantis veiksnys. Visa kita: pagamintos prekės, jų kiekiai, sumokėti mokesčiai ir įmokos, iš jų paskirtos pensijos, apmokėjimai už nutiestus kelius ir t.t. yra rezultatas pamatinio veiksnio – švietimo, o ypač aukštojo mokslo. Raktas į ekonomikos sėkmę, aukštesnes pakeitimo normas ir gerovę visiems yra būtent čia. Geresnis išsilavinimas nulemia kitokios kokybės darbo pasiūlą rinkoje ir suteikia pagrindą pritraukti investicijas. Reikiamą išsilavinimą turinti darbo jėga yra būtina sąlyga naujų darbo vietų kūrimui, spartesniam darbo užmokesčio fondo augimui ir pakeitimo normos kėlimui.

Nepaisant to, kad didesnis dėmesys aukštajam išsilavinimui ir šios veiklos laikymas pagrindiniu prioritetu yra vienintelis kelias į klestėjimą, politikai vengia juo eiti dėl keleto priežasčių. Aukštojo mokslo srities, kurioje dirba nedidelė gyventojų dalis, prioretizavimas jiems neatrodo kaip geras būdas užsidirbti rinkėjų balsus, nes universitetuose ir kolegijose, kaip pagrindiniame ir nepagrindiniame darbe, dirba tiktai apie 10,5 tūkst. darbuotojų. Tai labai nedidelis elektoratas, lyginant su 620 tūkst. senatvės pensijų gavėjų. Antra priežastis yra ta, kad teigiamo švietimo poveikio ekonomikai reikia palaukti. Teigiamų struktūrinių pasikeitimų, aukštojo mokslo sistemoje, galima pasiekti ir per du, tris metus, tačiau politikams toks laukimas ir toks laiko tarpas yra per ilgas, užtikrinto ir pastebimo rezultato jie nori per vieną politinę kadenciją.

Norėdami greitai pademonstruoti savo iniciatyvumo ir veržlumo vaisius ne vienas politikas pagalvojo, kad vertėtų pensijos formulę pakoreguoti taip, kad sistemoje nustotų kauptis rezervas, o pensijos augtų spartesniais tempais. Taip pat ne vienas iš jų siūlė sukauptą rezervą jau dabar panaudoti pensijų gavėjų gerovės didinimui. Abu siūlymai yra grįsti gerais ketinimais, tačiau nulemiantys prastus padarinius. Socialinio draudimo sistemos rezervas suteikia galimybę augimo fazės metu sukaupti papildomas lėšas, kurios yra panaudojamos įsipareigojimų įvykdymui nuosmukio metu.

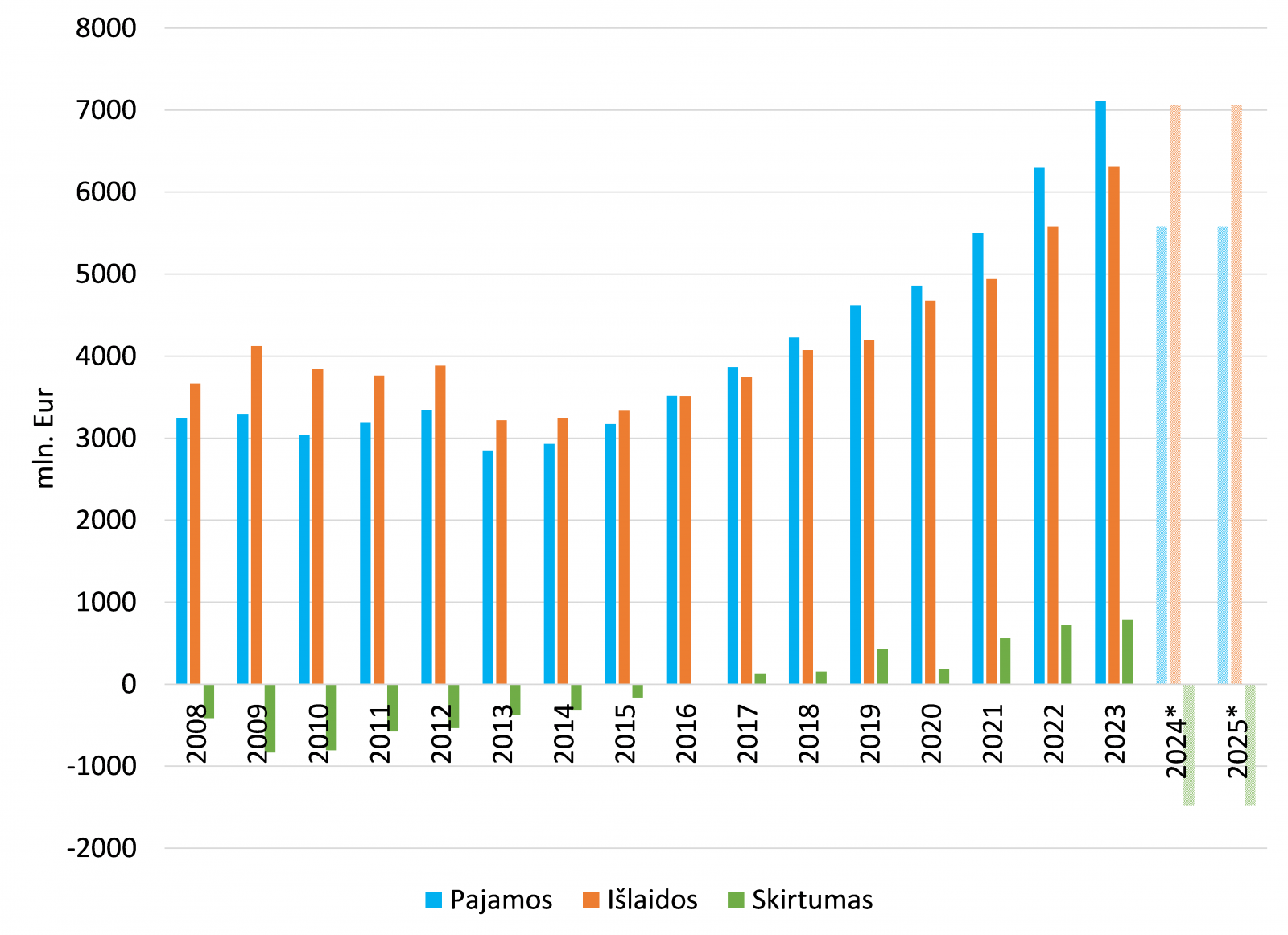

Antrame paveiksle yra pateikta socialinio draudimo sistemos pajamų, išlaidų ir jų skirtumo dinamika nuo 2008 iki 2023 metų. Jeigu Lietuvos ekonomiką ištiktų tokia pat krizė kaip 2008 metais ir socialinio draudimo sistemos pajamos būtų 21 proc. mažesnės nei poreikis išlaidoms (žr. į dvi hipotetines paskutines dryžuotų stulpelių grupes, imituojančias tariamą stiprų nuosmukį 2024 ir 2025 metais), tai sukauptas beveik trijų milijardų rezervas ištirptų per dvejus metus. Taigi, socialinio draudimo sistema su dabartiniu rezervu atlaikytų vidutinio stiprumo recesiją, tačiau su stipria krize nesusitvarkytų – įsipareigojimų įgyvendinimui tektų skolintis.

Socialinio draudimo sistemoje išlaidos viršijo pajamas kasmet nuo 2008 iki 2015 metų. Per šį sunkų aštuonerių metų laikotarpį socialinio draudimo sistemoje išlaidos viršijo pajamas 4 mlrd. eurų. Vėliau, pradedant 2016 metais, pajamos viršija išlaidas ir per šį, lengvesnių aštuonerių metų tarpsnį, socialinio draudimo sistemoje susiformuoja 3 mlrd. eurų rezervas. Socialinio draudimo sistema šiuo laikotarpiu susilaukia ypatingo dėmesio: bazinės pensijos finansavimas iš socialinio draudimo biudžeto perkeliamas į valstybės biudžetą, o socialinio draudimo sistemos skolos, kurios augo ištisus aštuonis metus taip pat iškeliamos iš socialinio draudimo sistemos. Jeigu socialinio draudimo sistemai būtų tekę padengti skolas pačiai, iš pertekliaus, kuris pradėjo kauptis nuo 2016 metų, dar šiandien joje būtų ne 3 mlrd. rezervas, o 1 mlrd. eurų negrąžintų paskolų (neskaičiuojant palūkanų). Jeigu gi bazinė pensija būtų finansuojama iš socialinio draudimo įmokų, o ne iš pervedimų iš valstybės biudžeto, senatvės pensijos būtų augę daug kuklesniais tempais nei augo, pakeitimo norma būtų nuosekliai mažėjusi, o skolų apimtys būtų daug didesnės už 1 mlrd. eurų.

Šį straipsnį pabaigsiu klausimų ir atsakymų sesija.

Klausimas: kieno sąskaita daugybės politikų minimą pakeitimo normą pavyko išlaikyti, o socialinio draudimo sistemą išgelbėti nuo skolų? Atsakymas: valstybės biudžeto pagalba finansuojamų poreikių sąskaita, ateities vartojimo sąskaita, gyventojų pajamų sąskaita, viso kito šalies gyvenimo sąskaita. Dalies socialinio draudimo reikmių finansavimo perdavimas į valstybės biudžetą, sukūrė poreikį skolintis valstybės biudžeto reikmėms, paskatino naujų mokesčių atsiradimą ir poreikį įgyvendinti mokesčių reformą. Klausimas: kodėl taip įvyko? Atsakymas: socialinio draudimo sistema 2008 metais įžengė į recesiją be didelių rezervų ir su labai stipriai padidintomis išmokomis. Klausimas: ar politikai ir administracines funkcijas atliekantys tarnautojai ką nors iš to išmoko? Atsakymas: taip, jie išmoko, kad negalima pensijų kelti tokiais tempais, kurių sistema nėra pajėgi palaikyti ilgu laikotarpiu ir kad nenumatytoms aplinkybėms, tokioms kaip krizės įveikti, biudžetuose turi būti sukaupti pakankamo dydžio rezervai. Šiai dienai socialinio draudimo sistemoje sukauptas 3 mlrd. eurų rezervas yra pakankamas vidutinio stiprumo recesijai įveikti.

---

Algirdas Bartkus yra Vilniaus universiteto Ekonomikos ir verslo administravimo fakulteto docentas

Autoriaus asmeninio archyvo nuotr.

UAB „Ūkininko patarėjas“

Įmonės kodas 133122411

PVM mokėtojo kodas LT331224113

Ats. sąsk. nr. LT154010042500061234,

LUMINOR bankas

Gedimino g. 27, LT-44319 Kaunas

Tel. (8-37) 225 300

El. paštas: referente@ukininkopatarejas.lt

.gif)

(2).jpg)

.jpg)