2025/04/28

Didmeninės elektros energijos kainos balandžio 21–27 d. didėjo Lietuvoje, Latvijoje, Estijoje, Švedijoje ir Suomijoje, Vokietijoje nesikeitė, o Lenkijoje sumažėjo.

Lietuvoje elektros kainos per savaitę paaugo nuo 63,7 Eur/MWh iki 94,5 Eur/MWh. Palyginimui, 2024 m. tuo pačiu laikotarpiu vidutinė didmeninė elektros kaina Lietuvoje buvo 82,9 Eur/MWh, o 2023-ųjų tą pačią savaitę – 79,3 Eur/MWh. Didmeninės elektros energijos kainos padidėjimą lėmė regione sumažėjusi elektros generacija vėjo elektrinėse, atliekami Suomijos Olkiluoto atominės elektrinės 2 ir 3 reaktorių priežiūros darbai, neveikianti „Estlink 2“ jungtis tarp Suomijos ir Švedijos, laikinai sumažintas „NordBalt“ jungties tarp Lietuvos ir Švedijos komercinis pralaidumas.

Praėjusią savaitę Latvijoje elektros kainos didėjo 46 proc. – nuo 64,9 Eur/MWh iki 94,9 Eur/MWh, Estijoje –78 proc., nuo 53,3 Eur/MWh iki 95,0 Eur/MWh, Švedijos SE 4 zonoje – 25 proc., nuo 42,6 Eur/MWh iki 53,2 Eur/MWh. Suomijoje elektros kainos didėjo net 217 proc. – nuo 30,0 Eur/MWh iki 95,1 Eur/MWh. Tuo metu Vokietijoje elektros kainos nesikeitė – išliko 82,6 Eur/MWh, o Lenkijoje elektros kainos mažėjo 2 proc. – nuo 87,9 Eur/MWh iki 86,5 Eur/MWh.

Europoje, pavasariui įsibėgėjus, elektros kainos sumažėjo po to, kai praėjusią žiemą pasiekė dvejų metų aukštumas dėl smarkiai kilusios gamtinių dujų kainos, greitai senkančių jų atsargų ir sumažėjusios atsinaujinančios energijos gamybos, kai Vokietijoje keturis mėnesius vyravo neįprastai silpni vėjai, kurie sumažino vėjo jėgainių gamybą ir tai padidino priklausomybę nuo dujomis kūrenamų elektrinių. Pavasarį, suaktyvėjus vėjo jėgainėms ir išaugus saulės jėgainių generacijai, elektros kainos Europoje sumažėjo daugiau nei perpus. O kovo pradžioje rekordinė saulės energijos gamyba Vokietijoje lėmė neigiamas elektros kainas.

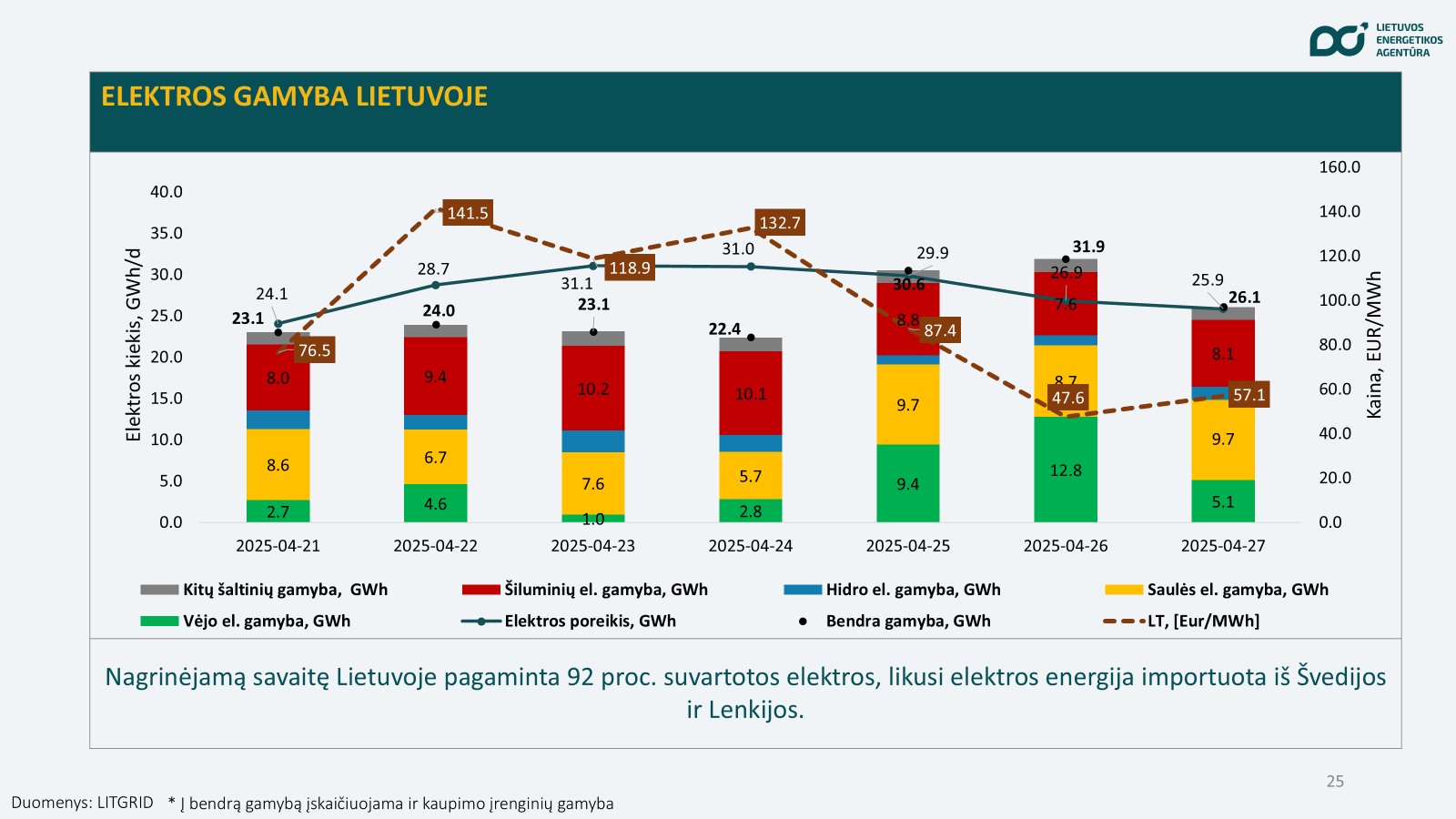

Lietuva praėjusią savaitę pasigamino 92 proc. visos suvartotos elektros energijos, išaugus saulės ir šiluminių elektrinių generacijai. Bendra elektros gamyba mūsų šalyje siekė 181,2 GWh, arba 6,2 proc. mažiau, palyginti su ankstesne savaite.

Daugiausia elektros praėjusią savaitę pagamino šiluminės elektrinės – 62,3 GWh. Elektros generacija šiluminėse elektrinėse, palyginus su ankstesne savaite (57,7 GWh), išaugo 8 proc. ir buvo 2,8 karto didesnė nei prieš metus, kai šiluminės elektrinės pagamino 22,2 GWh energijos.

Saulės elektrinių generacija praėjusią savaitę išaugo 16,7 proc., jos pagamino 56,6 GWh elektros energijos (ankstesnę savaitę – 48,5 GWh). Lygiai prieš metus saulės elektrinėse pagaminta 27,1 GWh elektros energijos – 2 kartus mažiau nei šiemet.

Vėjo elektrinės nagrinėjamą savaitę pagamino 38,5 GWh, arba 37,3 proc. mažiau nei ankstesnę savaitę, kai pagamino 61,4 GWh, ir 32,8 proc. mažiau nei lygiai prieš metus, kai pagaminta 57,2 GWh elektros energijos.

Hidroelektrinės per savaitę pagamino 12,5 GWh – tai 10,2 proc. mažiau, palyginti su ankstesne savaite, kai jos pagamino 13,9 GWh, ir 38,9 proc. mažiau nei lygiai prieš metus, kai buvo pagaminta 20,5 GWh.

2025 m. balandžio 21–27 d. Lietuvoje elektros energijos vartojimas, palyginus su ankstesne savaite, sumažėjo 4,4 proc. – iki 197,5 GWh.

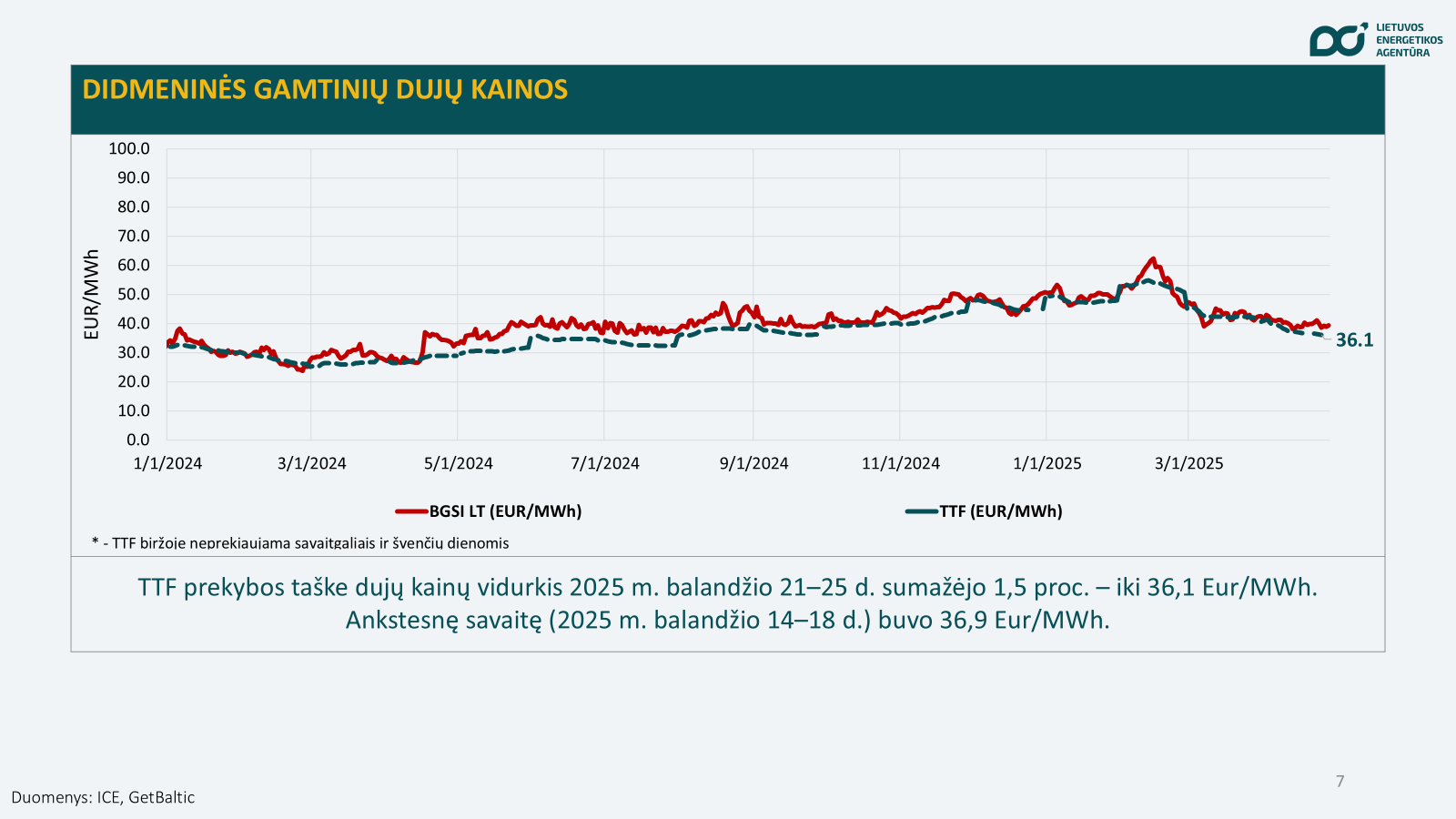

Gamtinių dujų kainų vidurkis TTF prekybos taške sumažėjo: nagrinėjamą savaitę TTF dujos kainavo 36,1 Eur/MWh. Ir tai 1,5 proc. mažesnė kaina nei ankstesnę savaitę, kai gamtinės TTF dujos kainavo 36,9 Eur/MWh. Prieš metus tuo pačiu laikotarpiu gamtinių dujų TTF kainų savaitės vidurkis buvo 28,9 Eur/MWh, o 2023-iaisiais tuo pačiu laikotarpiu – 42,2 Eur/MWh. Pagal gamtinių dujų ateities sandorius, jų kainos artimiausiu laikotarpiu prognozuojamos apie 1–3 Eur/MWh mažesnė nei buvo manoma prieš savaitę. Kainos gali svyruoti 30–32 Eur/MWh ribose.

Europa toliau užsitikrina stabilų SGD importą, esant mažai SGD paklausai Azijoje, o tai turi įtakos gamtinių TTF dujų Europoje pigimui. Dujų kiekis Europos saugyklose šiuo metu didėja ir dabar siekia apie 38,4 proc. (praėjusią savaitę buvo 37 proc.), pernai tuo pačiu metu saugyklų užpildymas siekė 61,7 procento.

Inčukalnio dujų saugyklos užpildymas šiuo metu sudaro apie 33 proc., prieš savaitę taip pat buvo 33 proc., prieš metus tuo pačiu metu – 45,2 procento.

Balandžio 21–25 d. per Klaipėdos SGD terminalą rinkai patiekta 350,9 GWh gamtinių dujų (ankstesnę savaitę – 319,2 GWh). Į Latviją buvo išsiųsta 152,4 GWh gamtinių dujų (ankstesnę savaitę – 101,5 GWh).

Lietuvos biodujų gamyklose pagaminta 2,39 GWh dujų (ankstesnę savaitę – 2,32 GWh).

Lietuvoje gamtinių dujų suvartojimas 2025 m. balandžio 21–25 d., palyginti su balandžio 14–18 d., sumažėjo 3,5 proc., suvartota 228,3 GWh gamtinių dujų (ankstesnę savaitę – 236,7 GWh).

Skelbiama, kad Europos Parlamento Energetikos komitetas pritarė ES šalių narių siūlymui suteikti daugiau lankstumo gamtinių dujų saugyklų pildymo tikslams. ES siekia išvengti tiekimo sutrikimų ir kainų šuolių žiemos laikotarpiu, todėl siūloma ilginti laikotarpį, per kurį šalys turi pasiekti 90 proc. saugyklų užpildymo lygį. Dabar šiam tikslui pasiekti nustatyta data – lapkričio 1 d. Komitetas pasiūlė, kad tarp spalio 1 d. ir gruodžio 1 d. dujų saugyklos turėtų būti užpildytos bent 83 procentais. Esant aukštoms kainoms, šalys galėtų nukrypti nuo šio tikslo, tačiau privalomas minimalus užpildymo lygis prieš žiemą būtų bent 75 procentai. Galutinis Europos Parlamento balsavimas dėl šio sprendimo numatytas gegužę. Taip pat pritarta dujų saugojimo reglamento pratęsimui dar dvejiems metams. Didžiosios ekonomikos, Vokietija ir Prancūzija, pasisako už didesnį lankstumą, esant dujų rinkos svyravimams.

Vidutinė Brent naftos kaina siekė 66,7 USD/bbl – tai 1,4 proc. didesnė kaina nei ankstesnę savaitę, kai ji buvo 65,8 USD/bbl. Palyginimui, prieš metus Brent vidutinė naftos kaina siekė 88,4 Eur/MWh, o 2023-ųjų tuo pačiu laikotarpiu – 82,7 Eur/MWh.

Naftos kainos nežymiai kyla dėl vilčių, kad JAV ir Kinijos prekybinė įtampa sumažės. Bet OPEC+ didinama naftos gavyba ir viltys dėl Irano naftos eksporto didėjimo kelia tam tikro nerimo ir prilaiko naftos kainų augimą. „OilPrice“ praneša, kad rusija didina naftos gavybos apimtis. Nepaisant buvusio naftos kainų kritimo, rusijoje naujų naftos gręžinių gręžimas pasiekė sparčiausią tempą per pastaruosius penkerius metus. Šiuo metu gręžimo aktyvumas yra net 30 proc. didesnis nei iki karo prieš Ukrainoje, o tai liudija rusijos energetikos sektoriaus atsparumą Vakarų sankcijoms. Nors sankcijos buvo nukreiptos į naftos ir dujų pramonę tikintis, kad be Vakarų technologijų gamyba smuks, vietiniai paslaugų tiekėjai prisitaikė. Dėl išaugusio gręžimo, šalies naftos ir kondensato gavybos pajėgumai siekia 11–11,5 mln. barelių per dieną – tiek pat, kiek 2016 metais. Visgi pažymima, kad technologiniu požiūriu gali būti tam tikras atsilikimas. Dėl kainų kritimo rusijos pajamos iš naftos ir dujų balandį sumažėjo 22 proc. ir siekė 11,6 mlrd. JAV dolerių.

Analizuojant naujausius Brent naftos ateities sandorius, prognozuojama, kad artimiausiais metais jos kainos išliks panašios kaip buvo manoma ir prieš savaitę. Prognozuojama, kad Brent naftos kainos gali svyruoti 66–68 USD/bbl lygyje.

Nagrinėjamu laikotarpiu benzino vidutinės kainos sumažėjo ir Lietuvoje, ir visose lyginamose Baltijos šalyse ir kaimynėse valstybėse 0,8–4,9 proc., išskyrus Vokietiją, kur kaina padidėjo 1 procentu. Dyzelino vidutinės kainos sumažėjo visose lyginamose šalyse 0,7–5,4 proc., išskyrus Vokietiją, kur kaina padidėjo 0,9 procento.

Balandžio 21-ąją mūsų šalies degalinėse dyzelino vidutinė kaina siekė 1,44 Eur/l, o benzinas vidutiniškai kainavo 1,42 Eur/l. Skirtumas tarp dyzelino ir benzino kainų šiais metais sumažėjo nuo 0,14 Eur/l sausio 20 d. iki 0,02 Eur/l balandžio 21 d.

Tarp Baltijos šalių benzinas pigiausias Lietuvoje, dyzelinas – Estijoje. Palyginti su ES šalių degalų kainų svertiniais vidurkiais, Lietuvoje benzino vidutinė kaina mažesnė 12,5 proc., o dyzelino – 4,5 proc. mažesnė.

Užbaigus 2024–2025 m. šildymo sezoną, Lietuvoje nagrinėjamą savaitę biokuro kaina išliko tokia pati kaip ir ankstesnę savaitę ir siekė 16,42 Eur/MWh. Pernai tuo pačiu metu biokuras kainavo 18,4 Eur/MWh.

LEA informacija

UAB „Ūkininko patarėjas“

Įmonės kodas 133122411

PVM mokėtojo kodas LT331224113

Ats. sąsk. nr. LT154010042500061234,

LUMINOR bankas

Gedimino g. 27, LT-44319 Kaunas

Tel. (8-37) 225 300

El. paštas: referente@ukininkopatarejas.lt

.gif)

.jpg)

.gif)