„Metų ūkio“ konkursas organizatoriams kasmet iškelia tą pačią nelengvą užduotį: ką naujo atrasti žemės ūkio dirvonuose, veiklose, savo kaimiškoje aplinkoje. Per tris dešimtis metų, atrodo, viskas išžvalgyta, pamatyta, parodyta, o norisi dar neregėtų naujovių. Fantazija yra geras mąstymo įrankis, tuo dar sy...

Ekonomikos ir inovacijų ministerija (EIMIN) inicijuoja naujo pramonės parko steigimą Telšiuose. Šiam projektui siūloma suteikti valstybei svarbaus projekto statusą – atitinkamas nutarimo projektas jau perduotas derinimui suinteresuotoms institucijoms.

Tarptautinė žaliosios energetikos bendrovė „Ignitis renewables“ tęsia reikšmingą finansinę paramą bendruomenėms, įsikūrusioms šalia vystomų ar veikiančių vėjo ir saulės elektrinių parkų. Šiais metais bendruomenėms planuojama skirti daugiau kaip 420 tūkst. Eur. Iš viso įmonės per ketverius metus skirta para...

Netrukus prasidės naujas įvairių grūdinių kultūrų supirkimo sezonas, tačiau žemdirbių nuotaikos – niūrios. Nei grūdų supirkimo, nei jų džiovinimo, valymo ar saugojimo kainos nedžiugina. Grūdai pinga, o jų tvarkymo paslaugos brangsta. Tokia situacija žemdirbius verčia abejoti, ar šis sezonas atneš bent minimalią grąžą.

Panevėžio apygardos prokuratūra baigė ikiteisminį tyrimą ir į teismą perdavė bylą, kurioje dviem Utenos ralio organizatoriams ir automobilių sporto klubui pareikšti kaltinimai pažeidus teisės aktų nustatytas specialias elgesio saugumo taisykles ir dėl neatsargumo atėmus gyvybę varžybas stebėjusiam jaunuoliui bei dar 13-ka žiūrovų sužalojus.

Viena didžiausių Lietuvoje pieno perdirbimo grupių „Vilvi Group“ šiemet sausį–birželį gavo 142,85 mln. eurų konsoliduotų pajamų – 22,1 proc. daugiau nei tuo pat metu pernai, ketvirtadienį per „Nasdaq“ Vilniaus biržą pranešė „Vivi Group“.

Praėjusią savaitę Lietuvoje benzino ir dyzelino vidutinės kainos sumažėjo 1,7 procento – tai didžiausias kainų sumažėjimas regione tarp Baltijos šalių ir kaimynių Lenkijos bei Vokietijos. Europos Sąjungos šalių vidutinė svertinė benzino kaina sumažėjo 0,7 proc., o dyzelino vidutinė kaina – 0,8 procento. Palyginti su ES ...

2025 m. birželio mėnesį pakartotinai pripažinti dar keturi žemės ūkio kooperatyvai. Net trys iš jų specializuojasi pieno sektoriuje – tai gerai žinomi ir ilgą laiką veiklą vykdantys kooperatyvai, o ketvirtasis – augalininkystės srityje dirbantis kooperatyvas, siūlantis paslaugas ūkininkams Šilalės rajone, praneša...

Išvykote atostogų nepasirūpinę reikalingais receptiniais vaistais? Juos įsigyti Lietuvoje galite ir nuotoliniu būdu, užsakydami juos su pristatymo paslauga. Lietuvoje E. receptuose išrašytus vaistus taip pat jau galima įsigyti ir aštuonių ES šalių fizinėse vaistinėse.

Galingiausias Case IH traktorius Quadtrac 715 pripažintas dviejose tarptautinio dizaino apdovanojimų „Red Dot“ kategorijose. Iš viso 778 AG galios traktoriui skirti jau septyni tarptautiniai apdovanojimai, laimėti nuo naujojo modelio Quadtrac 715 pristatymo 2023 metais. Šį kartą Case IH Quadtrac 715 gavo dar du tarptaut...

Susisiekimo ministras Eugenijus Sabutis, ketvirtadienį susitikęs su bendrosios Baltijos šalių įmonės „RB Rail AS“ valdybos nariais, aptarė būtinybę užtikrinti veiksmingą „Rail Baltica“ projekto įgyvendinimą, kad iki 2030 metų Lietuva, Latvija, Estija ir Lenkija būtų sujungtos europine geležinkelio vėže.

Šią savaitę keliuose Viduržemio jūros regiono Prancūzijos departamentuose vis dar siautėjo smarkūs miškų gaisrai, jau sunaikinę kelis tūkstančius hektarų augmenijos. Tuo tarpu Portugalijoje užfiksuoti rekordiniai karščiai, dėl to išaugo mirčių skaičius, o su gaisrais kovojo ir kaimyninė Ispanija.

Valstybinė saugomų teritorijų tarnyba prie Aplinkos ministerijos (VSTT) patvirtino pelkių ir šaltinynų bei natūralių pievų ir ganyklų teritorijų, kurioms taikomos specialiosios žemės naudojimo sąlygos (SŽNS), žemėlapių pakeitimų pirmąjį paketą VSTT direktoriaus 2025 m. liepos 10 d. įsakymu Nr. V-98 „Dėl Valstybinės saugomų teritorij...

Kad ir kokie orai bebūtų, vasara ir lietuviškas pajūris – neatsiejami. Lygiai kaip ir noras atostogas leisti su kuo mažiau rūpesčių bei nesijaudinti dėl pernelyg didelių išlaidų. Kurortuose kasdien valgyti kavinėse gali leisti sau ne visi, tad ieškoma būdų sutaupyti – prekybos tinklo „Iki“ komunikacij...

Pernai vasaros orai buvo palankūs bakterinės degligės pasireiškimui. Po kelerių metų pertraukos bakterinės degligės židinius jau galėjome skaičiuoti ant dviejų rankų pirštų. Nesinori prognozuoti, tačiau panašu, kad ir šiemet, galime sulaukti tokių pat, šios bakterijos plitimui tinkamų orų, perspėja Valstybinė a...

Lietuvos Respublikos prezidentas skatina diskutuoti apie mažuosius branduolinius reaktorius. Tačiau matant šių technologijų tiekėjų lėtus ir mažai ką žadančius pirmuosius žingsnius kyla klausimas, ar tikrai yra apie ką diskutuoti?

Kad verslinė žvejyba tinklais vyktų pagal nustatytus reikalavimus, Aplinkos apsaugos departamento pareigūnai nuo liepos 15 d. iki liepos 30 d. tikrins verslinės žvejybos įmones Kuršių mariose. Šiuo laikotarpiu pareigūnai tikrins žvejus verslininkus žuvų iškrovimo vietose ir žvejybos metu.

Naujoje Europos maisto saugos tarnybos (EFSA) ataskaitoje nurodoma, kad sezoninė laukinių paukščių migracija ir tam tikrų JAV produktų, pvz., turinčių sudėtyje žalio pieno, importas gali būti kaip potencialūs keliai, kuriais į Europą galėtų patekti labai patogeniškas paukščių gripo (HPAI) genotipas, pastaruoju metu paveikęs ...

Profesinė lyčių takoskyra darbo rinkoje dar gana ryški – daugeliui profesijų ir pareigybių būdingi stereotipai bei koncentracija konkrečiose veiklos srityse. Tai rodo Užimtumo tarnybos 115 tūkst. klientų ieškomo darbo prioritetų analizė visose šalies savivaldybėse. Panaši situacija fiksuota ir prieš...

Pernai atnaujinęs rekordinį skaičių parduotuvių, prekybos tinklas „Iki“ tęsia renovacijas. Ketvirtadienį, liepos 10 dieną, po atnaujinimo pirkėjų vėl laukia „Iki“ parduotuvė Nemėžyje, Vilniaus rajone, adresu V. Sirokomlės g. 17. Kad ji būtų dar patogesnė klientams, tinklas investavo daugiau nei 1 mln. eurų.

AB „Via Lietuva“ vasarą keliautojams siūlo išbandyti penkis išskirtinius pėsčiųjų ir dviračių takų maršrutus, kurie driekiasi tiek per žymiausias šalies vietoves, tiek per mažiau žinomas, bet ne mažiau žavias apylinkes. Patogūs, saugūs ir vaizdingi takai pritaikyti ir aktyviems sportininkams, ir ...

Viename kultūriškai turtingiausių šalies kampelių, Neringoje, Turto banko viešajame aukcione parduotas buvęs žvejo namas su šalia esančiu ūkiniu pastatu. Už istorinį XX a. pr. poilsio paskirties objektą, esantį Skruzdynės g. 7, aukciono dalyvis pasiūlė 1,35 mln. eurų sumą. Iš aukciono surinktos lėš...

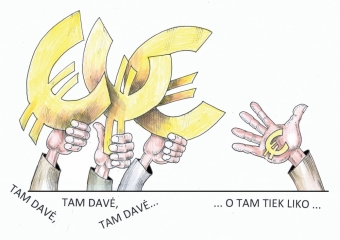

Lietuvoje neišsprendžiamas paradoksas – turime palankias sąlygas ir bazę vystyti pienininkystę, tačiau ji ir dėl nuolat šokinėjančių supirkimo kainų, ir dėl geležinių biurokratijos gniaužtų, ir dėl neišgalėjimo modernizuotis traukiasi. „O galėtume tapti antraisiais Nyderlandais... Dabar, deja, šiame sektor...

Šilalė („Šilalės artojas“). Per du dešimtmečius Lietuva tapo šimtaprocentine europietiška šalimi, tačiau vos už kelių šimtų kilometrų nuo sostinės, kurioje sukoncentruotas valstybės valdymas, mokslas ir verslas su gerai apmokamomis darbo vietomis, europietiškos kultūro...

Panevėžio apygardos teismas paskelbė nuosprendį, kuriuo kaltu dėl prieš mažamečius ir nepilnamečius įvykdytų seksualinių nusikalstamų veikų pripažino buvusį Seimo narį Kristijoną Bartoševičių. Teismas jam skyrė subendrintą galutinę 7 metų laisvės atėmimo bausmę.

Žemės ūkio ministerijoje į trečiąjį posėdį susirinkusi Maisto taryba (MT) apžvelgė situaciją maisto produktų rinkose Lietuvoje ir kaimyninėse šalyse, taip pat aptarė maisto produktų vertės grandinės tobulinimo priemones.

Vidutinė elektros energijos kaina Lietuvoje birželio mėn. buvo 43 Eur/MWh. Tai mažiausia vidutinė mėnesio kaina nuo 2020 m. lapkričio mėn., tuomet ji siekė 41 Eur/MWh, skelbiama Valstybinės energetikos reguliavimo tarybos (VERT) birželio mėnesio rinkos apžvalgoje.

Šių metų vasaros pradžia nelepino gyventojų šiltais ir saulėtais orais. Panašu, kad lietingi ir vėsesni orai šiek tiek atvėsino ir nekilnojamojo turto (NT) pirkėjų entuziazmą. Įregistruotus NT sandorius analizuojantis Registrų centras birželį užfiksavo kiek mažesnius NT pardavimus nei paskutinįjį pavasario mėnesį.

„Vis liečiu ir liečiu savo odą negalėdama patikėti, kad ji mano... niekada neturėjau tokios gražios odos“, – atvirai pasakoja Kauno klinikų pacientė Ieva, nuo gimimo gyvenusi su sunkia atopinio dermatito forma. Šiandien moteris džiaugiasi iš esmės pasikeitusia gyvenimo kokybe – po ilgų metų ie&scar...

Liepos mėn. pradžioje šviežių bulvių ir šiltnamių daržovių kainos šiemet didesnės, praneša kainų stebėseną atliekantis Žemės ūkio duomenų centras (ŽŪDC).

Prancūzijoje aistras kelia vadinamasis Duplombo įstatymas, pagal kurį vėl bus galima naudoti pesticidus, kurių veiklioji medžiaga yra acetamipridas, priskiriamas neonikotinoidų cheminei grupei. Veiklioji medžiaga šalyje buvo uždrausta dar 2018 m.

Net nepastebėjome, o vasara jau beveik įpusėjo. Tad norisi kuo daugiau laiko skirti poilsiui, įspūdžiams, artimiems žmonėms, o ne akcijų medžioklei ir lakstymui po visą miestą su pirkinių sąrašu. Visai nebūtina tam gaišti laiko – „Iki“ jau nuo ketvirtadienio pradėjo galioti didžiosios savaitgalio nuolaidos su puik...

Dėl ketvirtadienį įvykusio Lietuvos oro erdvės pažeidimo iš Baltarusijos, kai į šalį įskrido savadarbė skraidyklė, į priedangas buvo nuvesti premjeras Gintautas Paluckas ir Seimo pirmininkas Saulius Skvernelis.

„Šiandieninis ūkininkas turi būti labai geras strategas ir matematikas, nes gali būti ir taip – derlius geras, o sąskaitoje – nulis“, – sako ūkininkas Vytas Masiliūnas iš Radviliškio rajono. 270 hektarų savininkas, kaip ir šimtai ūkininkų iš visos Lietuvos rinkosi į įmonės „A...

Šių metų sausio-gegužės mėnesiais dyzelino pardavimai Lietuvoje sumažėjo beveik penktadaliu – tai beveik triskart daugiau, nei buvo prognozavusi Finansų ministerija. Ekspertai pažymi, kad degalų akcizų didinimas akivaizdžiai nepasiekė numatytų tikslų: realios valstybės biudžeto pajamos mažėja, o neigiamą poveikį jaučia tiek gyventoj...

Eksparlamentaro Andriaus Vyšniausko „čekiukų“ bylą išnagrinėjęs Kauno apygardos teismas politiką pripažino kaltu dėl visų jam inkriminuotų veikų ir skyrė galutinę 7,5 tūkst. eurų baudą.

Europos Komisija (EK) praėjusios savaitės viduryje paskelbė ilgai atidėliotą tikslą iki 2040 m. išmetamą šiltnamio efektą sukeliančių dujų (ŠESD) kiekį sumažinti 90 proc., palyginti su 1990 m. lygiu. Ar tai realu? Kas ir kiek turės sumokėti už tokias Briuselio biurokratų ambicijas?

Jei prieš kurį laiką permainingas nuotaikas pasaulio rinkose palaikė geopolitiniai neramumai, dabar estafetę perėmė nepastovios klimato sąlygos. Kol Jungtinėse Amerikos Valstijose (JAV) orai palankūs pasėliams, ypač kukurūzams ir sojai, alinantys karščiai Europoje kelia nerimą. Nepaisant to, šį sezoną tikimasi kone rekordini...

Valstybės kontrolės auditorių vertinimas „Ministerijų valdymo programų duomenų panaudojimas“ atskleidė sisteminę problemą – nors valstybė siekia taupyti, tačiau šiandien neįmanoma tiksliai apskaičiuoti, kiek išleidžiama valdymui.

Žemės ūkio ministerija atnaujino Lietuvos žemės ūkio ir kaimo plėtros 2023–2027 metų strateginio plano intervencinės priemonės „Apsaugos priemonės nuo didžiųjų plėšrūnų daromos žalos“ įgyvendinimo taisykles.

Kaip ir daugumą šakniavaisių daržovių, bulves dažnai įsivaizduojame kaip neturinčias sezono – juk jų yra visada. Visgi, šviežias naujo lietuviško derliaus bulvytes galima apibūdinti kaip visiškai kitą valgymo patirtį, lyginant su pernykštėmis. Bulvės lietuviams – daržovė numeris vienas, sako Gintarė...

Lietuva ir Suomija planuoja kitąmet pradėti priešpėstinių minų gamybą savo ir Ukrainos reikmėms, motyvuodamos šį sprendimą Rusijos karine grėsme, trečiadienį naujienų agentūrai „Reuters“ nurodė šių šalių pareigūnai.

Energetikos ministerija skiria papildomus 9,245 mln. Eur paramos saulės elektrinių įsirengimui namų ūkiuose bei papildomus 100 tūkst. Eur – esamų elektrinių galios didinimui. Aplinkos projektų valdymo agentūra (APVA) kviečia gyventojus ir toliau teikti paraiškas.

Buvęs UAB „Raseinių vandenys“ vadovas Stanislovas Bartkus lieka pripažintas kaltu dėl korupcinių nusikalstamų veikų. Nuteistojo kasacinį skundą atmetęs Lietuvos Aukščiausiasis Teismas (LAT) konstatavo, kad S. Bartkus piktnaudžiavo tarnybine padėtimi, iššvaistė ir pasisavino „Raseinių vandenų“ turtą.

Europoje kasmet fiksuojami ūkiniams gyvūnams pavojingų gyvūnų užkrečiamųjų ligų protrūkiai, todėl ūkininkai raginami skirti dėmesio biologiniam saugumui – ūkiuose įdiegus prevencines priemones, žymiai sumažėja gyvūnų užkrečiamųjų ligų rizika. Lietuvoje diegiant biologinio saugumo priemones galima pasinaudojant parama pagal Lietuvos žemės ū...

Kol javų, rapsų ir kitų kultūrų derlius dar laukuose, žemdirbiai su nerimu žvelgia į orų prognozes. Priešakyje – įvairūs scenarijai, iššūkiai. Todėl ūkininkai neskuba spėlioti, kiek derliaus subyrės į aruodus. O kokį bręstantį derlių prognozuoja mokslininkai?

Egzaminų sesija Lietuvoje visuomet sukelia daug emocijų ir diskusijų, ypač kai kalbama apie matematikos egzaminą. 2019-2023 metų valstybinių brandos egzaminų (VBE) rezultatų analizė, atlikta Vilniaus universiteto Matematikos ir informatikos fakulteto (VU MIF) duomenų mokslo studentų, atskleidžia įdomias tendencijas ir priežastis, darančias įtaką...

Praėjusią savaitę Lietuvoje pasigaminome 112 proc. visos suvartotos elektros energijos, o savaitės vidutinė elektros energijos kaina siekė 0,030 Eur/kWh – tai antra pagal dydį vidutinė savaitės kaina šiais metais. Liepos mėnesio pradžioje dėl padidėjusios vietinės generacijos, didesnės nei reikia vartojimui, vidutinė didmeninė elekt...

Siekdama užtikrinti matininkų teikiamų paslaugų kokybę, Nacionalinė žemės tarnyba (NŽT) stiprina šių ūkio subjektų priežiūrą ir pažeidimų prevenciją. Per šių metų I pusmetį buvo atlikta 90 planinių matininkų veiklos patikrinimų, o per likusį metų pusmetį patikrinimų numatyta 4 kartus daugiau – 410.

Sultinga lašiša, gardžiai paruoštos krevetės ar ant grotelių pačirškinta šamo filė vis dažniau puikuojasi ant lietuvių stalų. Valgyti daugiau tokių produktų – vienas paprasčiausių būdų maitintis sveikiau be drastiškų mitybos pokyčių ir neapsunkinant kišenės. Todėl „Iki“ net kelis...

.gif)

.gif)

.gif)