2025/07/16

Prognozės

Europos Sąjungos (ES) pieno rinkos observatorija (MMO) prognozuoja stabilią arba šiek tiek didėjančią pieno gamybą ES. Tikimasi, kad šiais metais pieno gamyba kils dar 0,2 proc., atsižvelgiant į palankų orą ir aukštas pieno kainas.

Nepaisant mažesnio melžiamų karvių skaičiaus, tikimasi, kad pagerės karvių produktyvumas. Sūrio gamyba smarkiai augs, o sviesto rikoje gali išlikti įtampa dėl didelės paklausos ir ribotos produkcijos. Prognozuojama, kad nugriebto pieno miltelių gamyba 2025 metais taip pat šiek tiek padidės.

Remiantis ES pieno rinkos stebėjimo centro ataskaita, pieno gamyba Bendrijoje turėtų išlikti beveik nepakitusi arba šiek tiek didėti. Tai atsispindi ir neseniai Europos Komisijos (EK) paskelbtoje trumpalaikėje pieno rinkos perspektyvoje. Remiantis skaičiavimais, bendra ES pieno gamyba siekia apie 155 mln. tonų per metus. Gamintojų sąraše pirmauja Vokietija, Prancūzija, Lenkija, Nyderlandai, Italija ir Airija. Kartu šios šalys pagamina beveik 70 proc. visų ES pieno produktų.

„Rabobank“ teigimu, pasauliniai pieno sektoriaus pagrindai „iki 2025 m. išliks daugiausia subalansuoti“.

Tačiau perspėjama, kad pasaulinė pieno produktų paklausos dinamika „išlieka nevienoda, o vartotojų išlaidos vis dar patiria spaudimą daugelyje ekonomikų“.

Michaelas Harvey, „RaboResearch“ vyresnysis pieno analitikas, sakė: „Gaminama vis daugiau pieno ir pieno produktų, o paklausa išlieka tokia pat, nors 2025 m. turėtų didėti. Tačiau geopolitika, ligos ir orai gali turėti įtakos prekybai ir gamybai“.

Pasaulinės tendencijos

Pieno rinkos padėtis 2025 m. iš dalies priklausys nuo veiksnių, kuriuos sunku numatyti, pavyzdžiui, dėl El Nino oro sąlygų Ramiojo vandenyno pietuose poveikis ir geopolitinių aplinkybių, tokių kaip galimas JAV prekybos tarifų įvedimas, analizuoja airių portalas teagasc.ie. Vis dėlto trumpalaikės perspektyvos yra teigiamos, atsižvelgiant į tai, kad pieno produktų kainos pastaraisiais mėnesiais kilo į aukštesnį lygį.

Kalbant apie paklausą, tikimasi, kad Kinijos pieno produktų importas toliau mažės. Mat manoma, kad ir jų atsargų lygis mažėja. Apskritai ekonomikos augimo perspektyvas, kurios yra pakankamai teigiamos, gali paveikti naujosios JAV administracijos būsimi sprendimai.

Kalbant apie pasiūlą, pagrindinių pieno produktų eksportuotojų pieno gamyba, pasak airių, 2025 metais turėtų padidėti apie 0,3 proc.

GDT ir toliau praneša apie teigiamus kainų pokyčius pastaruosiuose aukcionuose, o tai rodo, kad 2025 m. pieno kainų perspektyvos išlieka palankios.

Nepaisant blogų oro sąlygų ir gyvūnų ligų protrūkių, gerėjančios maržos lėmė, kad 2024 m. ES pieno gamyba išaugo. 2025 m., esant palankesnėms gamybos sąlygoms, galimas tolesnis ES pieno gamybos padidėjimas, galbūt apie 0,2 proc. (0,3 mln. t) – šiuo atveju prognozė sutampa su MMO.

Nors aplinkos apsaugos spaudimas ir toliau slegia ES pieno sektorių, JAV tokių rūpesčių bus nedaug. Naujausios JAV pieno rinkos prognozės rodo, kad 2025 m. JAV pieno gamyba dar padidės 0,7 proc. (0,7 mln. t). Šis padidėjimas atspindėtų padidėjusį primilžį ir stabilų karvių skaičių (USDA duomenimis).

2024–2025 m. pieno gamybos sezonas Naujojoje Zelandijoje buvo gana geras. Pieno maržos dabartinį gamybos sezoną turėtų pagerėti. Tačiau tikimasi, kad 2025 m. šiek tiek sumažės melžiamų karvių skaičius, taip pat gali atsirasti nepalankių oro sąlygų. Dėl to tikėtina, kad 2025 metais Naujosios Zelandijos pieno gamyba gali sumažėti beveik 1 proc. (0,2 mln. t).

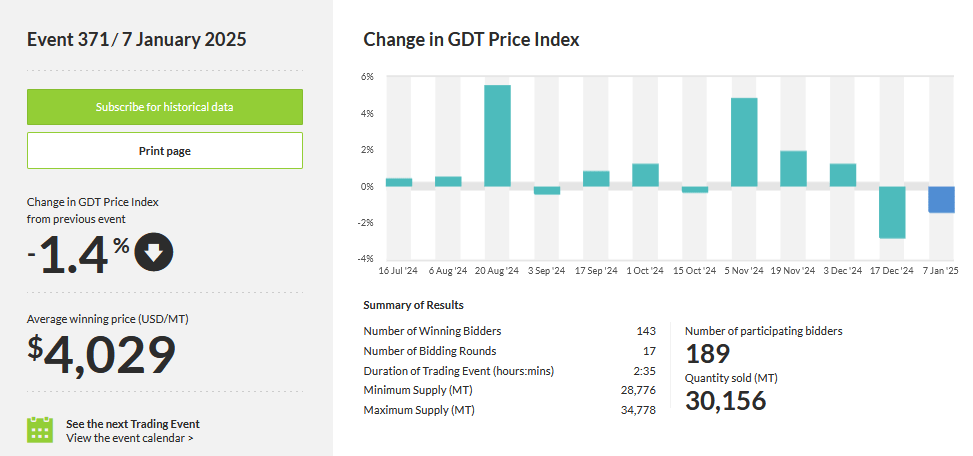

Pirmas GDT aukcionas

Tuo metu aukcione kainos jau antrą sesiją iš eilės krenta. Pieno produktų kainos indeksas per sausio 7 d. vykusią pieno produktų prekybos sistemos „Global Dairy Trade“ (GDT) sesiją nukrito -1,4 proc., iki 1202 punktų (ankstesnis gruodžio 17 d. indeksas siekė 1 219 punktų).

Daugiau nei dvi su puse valandos trukusiame aukcione iš viso dalyvavo 189 konkurso dalyviai, parduota 30 156 MT (metrinių tonų) produkcijos, laimėtojais paskelbti 143 dalyviai, o vidutinė pardavimo kaina siekė 3864 eurus už metrinę toną.

GDT aukcionas, vykstantis du kartus per mėnesį, yra pagrindinių pieno produktų prekybos platforma.

Atskirų produktų (iš 371) subindeksų aukciono analizė rodo, kad labiausiai sumažėjo laktozės kaina - 2,4 proc. iki vidutinės 863 EUR/MT kainos.

„Čederio" sūrio kaina pakilo 1 proc. iki vidutinės 4 535 EUR/MT, kaip ir sviestas bei pieno milteliai, kurių kaina padidėjo 0,9 proc. iki 2 989 EUR/MT.

Tačiau aukcione nenugriebto pieno miltelių (WMP) ir nugriebto pieno miltelių (NMP) rezultatai buvo nuviliantys.

Apibendrinti duomenys

Žurnalo „Agrorinka“ teigimu, praėjusių metų gruodžio mėn. sumažėjo sviesto ir nugriebto pieno miltelių (toliau – LPM) kainos. Jungtinių Tautų maisto ir žemės ūkio organizacijos duomenimis, 2024 m. gruodžio mėn. pieno gaminių kainų indeksas po keturis mėnėsius iš eilės stebimo minėto indekso didėjimo sumažėjo 0,7 proc. ir siekė 138,9 punktus, o, palyginti su 2023 m. gruodžio mėn., minėto indekso vertė padidėjo 17,0 proc. Indekso sumažėjimui didžiausią įtaką turėjo sviesto kainų sumažėjimas, kuriam įtakos turėjo sumažėjusi pasaulinė paklausa ir sviesto atsargų didėjimas. Į minėto indekso skaičiavimą įtrauktų sūrių ir LPM kainos taip pat sumažėjo dėl mažesnės pasaulinės šių produktų paklausos, o nenugriebto pieno miltelių (NPM) kainos didėjo, dėl išaugusios paklausos Okeanijoje.

Europos Komisijos duomenimis, analizuojamą laikotarpį, palyginti su 2024 m. lapkričio mėn., ES valstybėse padidėjo kai kurių pieno gaminių didmeninės kainos (be PVM): Gouda sūrių – 3,57 proc. (iki 5,00 EUR/kg), išrūgų miltelių – 1,76 proc. (0,97 EUR/kg), NPM – 1,20 proc. (4,34 EUR/kg). Nagrinėjamu laikotarpiu didmeninės sviesto ir LPM kainos (be PVM) ES valstybėse sumažėjo, atitinkamai 0,90 proc. (iki 7,69 EUR/kg) ir LPM – 0,58 proc. (2,57 EUR/kg).

Pieno produktų eksportas

EK duomenimis, 2024 m. sausio–rugpjūčio mėn. ES valstybės į trečiąsias šalis eksportavo 162,73 tūkst. t sviesto – apie 2,0 proc. mažiau nei tuo pačiu laikotarpiu 2023 m. 2024 m. dėl mažesnės pasaulinės sviesto pasiūlos ES valstybėse išaugusios sviesto kainos prisidėjo prie ES sviesto eksporto sumažėjimo. Daugiausia sviesto buvo eksportuota į JAV (iš viso 37,28 tūkst. t). Tarp ES valstybių daugiausia sviesto eksportavo Airija (iš viso 61,78 tūkst. t). Analizuojamu laikotarpiu Lietuva į trečiąsias šalis eksportavo 1,55 tūkst. t sviesto, daugiausia į Saudo Arabiją (iš viso 1,22 tūkst. t). EK prognozuoja, kad šiais metais ES valstybių sviesto eksportas į trečiąsias šalis turėtų būti mažesnis nei 2024 m.

Praėjusių metų sausio–rugpjūčio mėn. ES valstybių nugriebto pieno miltelių (toliau – LPM) ir nenugriebto pieno miltelių (toliau – NPM) eksportas į trečiąsias šalis sumažėjo, atitinkamai 8,0 proc. (iki 515,85 tūkst. t) ir 20,0 proc. (iki 152,18 tūkst. t).

Daugiausia LPM buvo eksportuota į Alžyrą (iš viso 129,59 tūkst. t). Didžiausi NPM kiekiai iš ES valstybių buvo eksportuoti į Omaną (iš viso 35,05 tūkst. t). Tarp ES valstybių Belgija eksportavo daugiausia LPM (iš viso 112,3 tūkst. t), o Nyderlandai – daugiausia NPM (iš viso 46,12 tūkst. t). Nagrinėjamu laikotarpiu Lietuva į trečiąsias šalis eksportavo 8,39 tūkst. t LPM, iš kurių daugiausia eksportavo į Jungtinius Arabų Emyratus (iš viso 1,98 tūkst. t). EK prognozuoja, kad šiais metais ES LPM eksportas turėtų didėti apie 1,0 proc.

Kol kas skelbiami bei analizuojami ne visų metų, o pirmųjų aštuonių mėnesių rezultatai. ES valstybės į trečiąsias šalis eksportavo 921,41 tūkst. t sūrių – 1,0 proc. daugiau nei 2023 m. tuo pačiu laikotarpiu. Daugiausia sūrių eksportuota į Jungtinę Karalystę (iš viso 248,40 tūkst. t) ir JAV (iš viso 90,19 tūkst. t). Iš ES valstybių daugiausia sūrių eksportavo Vokietija (iš viso 140,74 tūkst. t). Analizuojamu laikotarpiu, palyginti su 2023 m. sausio–rugpjūčio mėn., Lietuva į trečiąsias šalis eksportavo 8,14 tūkst. t sūrių, iš kurių daugiausia – į JAV (iš viso 1,50 tūkst. t).

EK prognozuoja, kad 2025 m. ES sūrių eksportas turėtų būti apie 1,0 proc. didesnis nei 2024 m.

Parengė Ričardas Čekutis

UAB „Ūkininko patarėjas“

Įmonės kodas 133122411

PVM mokėtojo kodas LT331224113

Ats. sąsk. nr. LT154010042500061234,

LUMINOR bankas

Gedimino g. 27, LT-44319 Kaunas

Tel. (8-37) 225 300

El. paštas: referente@ukininkopatarejas.lt

.gif)

(2).jpg)

.jpg)